Definição

Os modelos de custeio representam, em sua essência, os mecanismos de apuração de custos empresariais. Sua função principal é prover dados valiosos e rápidos para o controle e tomadas de decisão. Existem basicamente quatro métodos de custeio utilizados pelas organizações, cada qual com as suas vantagens, desvantagens e aplicabilidade. Entretanto, para efeitos contábeis e legais, apenas o sistema de custeio por absorção é admissível.

Os quatro modelos de custeio mencionados são descritos abaixo:

- Sistema de custeio direto: mais indicado para gestão de resultados e oferece melhores recursos para análise e tomadas de decisão. Neste sistema, considera-se e apropria-se somente os componentes variáveis proporcionalmente à quantidade vendida. Por outro lado, trata-se de um sistema não aceito para fins de demonstrativos contábeis e, por consequência, a empresa necessita manter dois sistemas de custeio em paralelo, o que aumenta a quantidade de registros necessários.

- Sistema de custeio por absorção: é o sistema indicado e aceito pelos órgãos de fiscalização e, por este motivo, a empresa tem a vantagem de trabalhar com apenas um sistema de custeio, o que proporciona a redução da burocracia interna. Trata-se de um sistema mais preciso e detalhado, mas que por outro lado, apresenta relatórios complexos, o que acaba por prejudicar as tomadas de decisão quando há necessidade de agilidade no processo.

- Sistema de custeio ABC: é o sistema utilizado para a gestão de resultados, principalmente quando se trata de grandes organizações. Este sistema disponibiliza informações altamente detalhadas e com relatórios precisos. Por este motivo, é o sistema mais indicado para a tomada de decisão empresarial. Como desvantagem, é um sistema que também não é aceito para fins de demonstrativos contábeis, exigindo a utilização de dois métodos de custeio simultaneamente.

- Sistema de custeio padrão: trata-se de um modelo mais indicado para empresas de menor porte, pela facilidade de aplicação, pois baseia-se nos registros históricos. Além disso, permite a geração de relatórios simples e com bons recursos para as tomadas de decisão. Como desvantagem, este modelo apresenta a mesma problemática dos demais, ou seja, não é aceito pelos órgãos de fiscalização. Além disso, para a estruturação de um modelo como estes há a necessidade do uso do histórico financeiro/ contábil, o que nem sempre é possível, por exemplo, para empresas nascentes.

Nos projetos desenvolvidos pela Nortegubisian o foco concentra-se na aplicação dos sistemas de custeio direto e principalmente ABC (Activity Based Costing), pois o objetivo é possibilitar a análise crítica dos custos por atividade e permitir as tomadas de decisão gerenciais vinculadas às estratégias corporativas.

A adoção destes sistemas possibilita a apuração da rentabilidade da empresa de forma estratificada, por exemplo, por unidade de negócio, operação, serviço prestado ou linha/família de produtos vendidos. Esta visão contribui de forma substancial para tomadas de decisão estratégicas, por exemplo, a decisão pela retirada de uma linha de produtos do portfólio da empresa pelo fato de não estarem gerando a lucratividade almejada. Esta avaliação é possível apenas através da análise dos relatórios gerados pelo modelo. Além disso, estes sistemas geram os subsídios necessários para a constituição dos modelos de precificação baseado no método de markup de vendas.

Etapas para implementação do sistema de custeio ABC

A seguir serão apresentadas as etapas para o desenvolvimento de um sistema de custeio ABC.

- Realizar o mapeamento dos processos, identificando os fluxos de movimentação e os mecanismos de controle já existentes. Há a necessidade da aplicação de um estudo de crono-análise para determinação dos tempos de processamento, caso a empresa não disponha destes registros. Outro aspecto a ser considerado é a análise da capacidade instalada, parâmetro necessário para o rateio dos custos (rateio proporcional a capacidade).

- Identificar o portfólio de produtos e sua respectiva estrutura (B.O.M – Bill Of Material) e agrupa-los por família. Produtos que são submetidos aos mesmos processos podem ser agrupados para efeito de apropriação dos custos (recomenda-se o levantamento dos roteiros de fabricação). Deve-se atentar, entretanto, que alguns produtos, mesmo seguindo um fluxo similar, podem ter tempos de processamento muito discrepantes e isso precisa ser considerado no modelo.

- Identificar os recursos necessários para o processamento do produto em cada etapa do processo (recursos humanos da operação e dos processos de apoio, máquinas e equipamentos, metragem das áreas, etc).

- Realizar o levantamento de todos os documentos contábeis e financeiros para avaliação detalhada da estrutura de custos. Nesta fase é fundamental a identificação de parâmetros como: relação dos impostos incidentes sobre as vendas (percentual); comissões de vendas; depreciações e manutenções (%); provisões e reservas para investimentos (%) e a margem de lucratividade almejada;

- Definir os direcionadores para cada custo e para cada etapa do processo, ou seja, definir a lógica com que os custos serão apropriados às atividades e aos produtos. Esta é a parte central do modelo pois define exatamente a formação dos custos para cada produto, levando-se em consideração o seu roteiro de fabricação e todos os demais custos decorrentes dos processos que suportam a operação. Para melhor compreensão do método de apropriação dos custos será apresentado a seguir um exemplo didático:

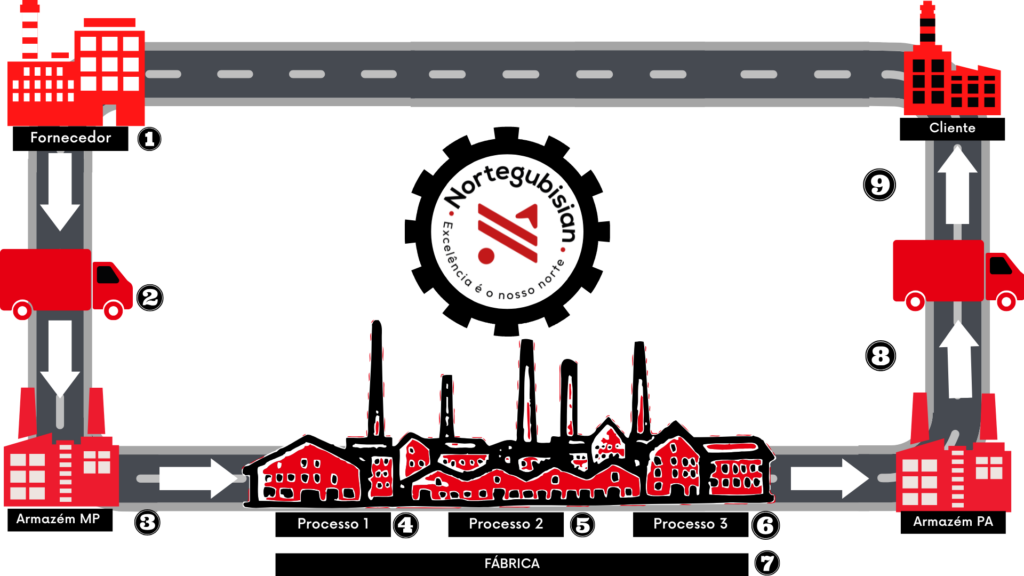

Vamos imaginar um processo que contenha as seguintes etapas:

Imaginemos também que para a produção de um determinado produto são necessários dois tipos de matérias primas (A e B). Vamos então realizar a apropriação dos custos considerando cada uma das etapas do processo.

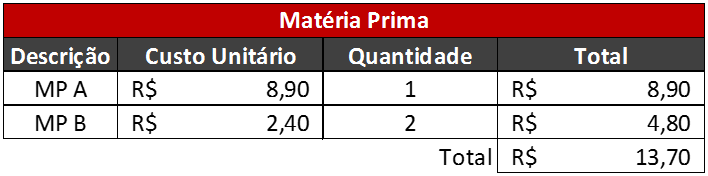

I – Levantamento dos custos das matérias primas

Seguindo o roteiro de fabricação, para a confecção do produto final são necessárias 2 unidades da matéria B e 1 unidade da matéria prima A, perfazendo um custo total de R$13,70.

II – Apuração/alocação dos custos com o transporte das matérias primas

Para este caso, utilizou-se como direcionadores de custos: a taxa de ocupação do veículo para as MPs A e B e a capacidade instalada da fábrica para a confecção do item.

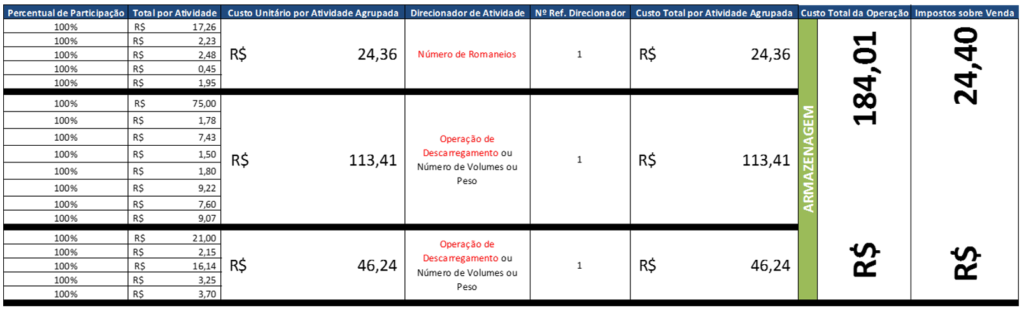

III – Apuração/alocação dos custos com o armazém de matérias primas

Para este caso, utilizou-se como direcionadores de custos: o número de posições porta paletes disponíveis e pares de produtos (1A e 2B) armazenados por posição.

IV – Apuração/alocação dos custos para o processo 1

Para este caso, utilizou-se como direcionadores de custos: a quantidade de minutos disponíveis no mês e o tempo de ciclo para processamento na etapa 1.

V – Apuração/alocação dos custos para o processo 2

Para este caso, utilizou-se também os mesmos direcionadores de custos da etapa anterior: a quantidade de minutos disponíveis no mês e o tempo de ciclo para processamento na etapa 2.

VI – Apuração/alocação dos custos para o processo 3

Para este caso, utilizou-se também os mesmos direcionadores de custos da etapa anterior: a quantidade de minutos disponíveis no mês e o tempo de ciclo para processamento na etapa 3.

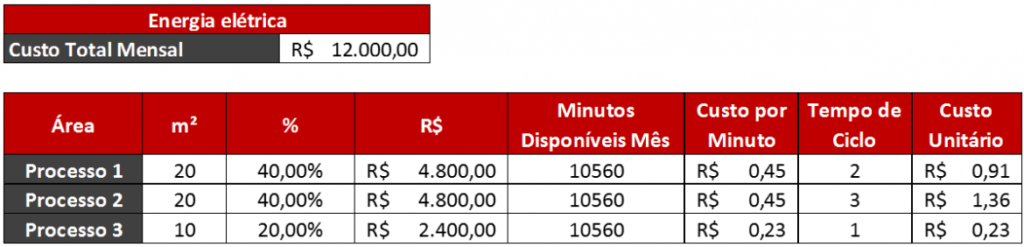

VII – Apuração/alocação dos custos com energia elétrica da fábrica

Para este caso, utilizou-se três direcionadores de custos: a metragem da área ocupada por cada linha de processo (1, 2 e 3), a quantidade de minutos disponíveis no mês e o tempo de ciclo para processamento em cada etapa das operacional.

VIII – Apuração/ alocação dos custos com o armazém de produtos acabados

Para este caso, utilizou-se dois direcionadores de custos: o número de posições porta paletes disponível no armazém e a capacidade de armazenamento do palete para produtos acabados.

Complementarmente, há a necessidade de considerar os custos decorrentes do uso de paletes (que neste caso não são reutilizáveis)

Para este caso, o direcionador de custos utilizado também foi a capacidade de acondicionamento dos produtos acabados em um único palete.

IX – Apuração/ alocação dos custos com o armazém de produtos acabados

Para este caso, utilizou-se como direcionadores de custos: a capacidade de transporte de paletes nos veículos de expedição e a capacidade dos paletes para o acondicionamento dos produtos acabados

Com a apropriação dos custos seguindo a lógica (direcionados) apresentados, é possível se obter o custo unitário total do produto:

- Seguindo as etapas para estruturação do modelo de custeio ABC, o passo seguinte é consolidar a lógica proposta para todos os processos da empresa e aplicar simulações com o objetivo de apurar a sua aderência.

- Propor o modelo de integração, da lógica desenvolvida, com o sistema disponível. Em alguns casos existe a necessidade de criação de controles sistêmicos adicionais.

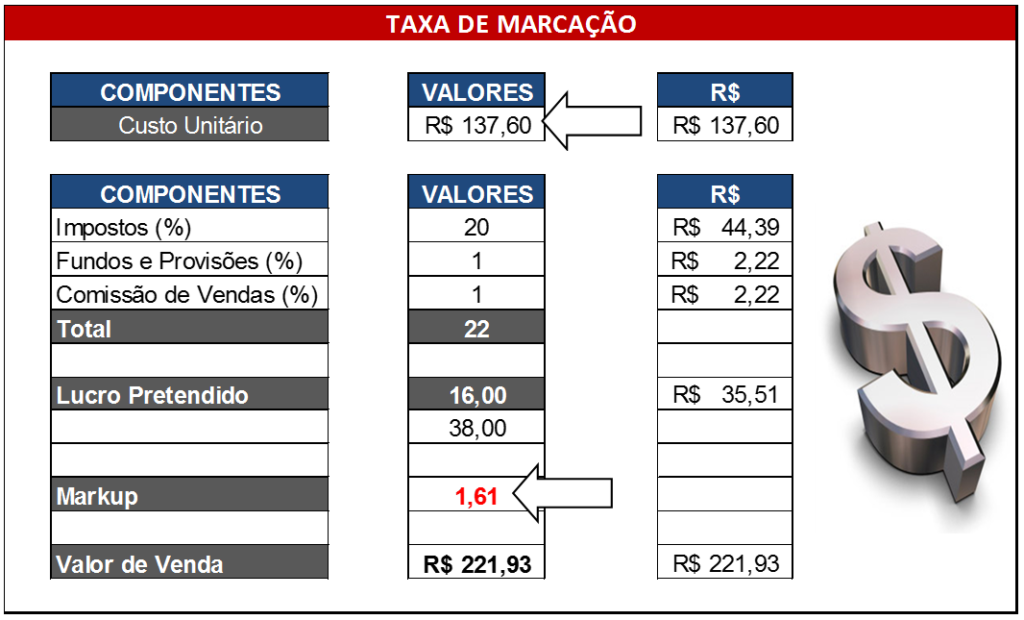

- Estruturar o modelo de precificação da empresa através do mark-up de vendas, índice aplicado sobre o custo de um produto ou serviço para a determinação do preço de venda, baseado na ideia de cost plus pricing ou preço margem, que garante a formação do preço de venda considerando todos os custos fixos, variáveis e a margem de lucratividade desejada.

O índice Mark-up é obtido aplicando-se a seguinte fórmula:

A seguir, o exemplo didático apresentado anteriormente será complementado com a demonstração da estrutura de formação do preço de venda.

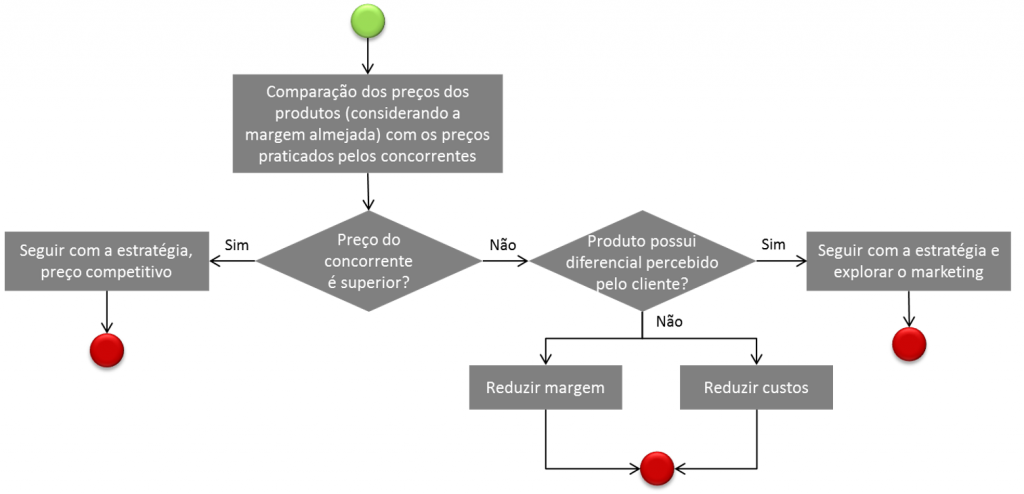

- Na sequência, deve-se plicar simulações com a margem de lucratividade desejada para cada produto ou famílias de produtos, com o objetivo de validar o preço final de venda. Neste estágio, deve-se realizar um benchmarking com os preços praticados pelos concorrentes para que a empresa possa definir a sua estratégia de precificação. Os ajustes no preço decorrentes desta avaliação, devem seguir o seguinte fluxo:

- Por fim, deve-se estabelecer os relatórios e as telas de gestão e controle do modelo de custeio. Deve-se também criar todos os procedimentos para alimentação do sistema com as informações necessárias para o processamento adequado do modelo e também todos os procedimentos referentes ao monitoramento dos custos através da lógica proposta. Para concluir, deve-se ainda realizar um acompanhamento dos resultados para garantir que estejam consistentes e alinhados com os demais controles contábeis e financeiros da empresa, como balanços e demonstrativos contábeis, além do fluxo de caixa.

Benefícios dos modelos de custeio

Os principais benefícios da utilização dos sistemas de custeio são:

- Permite uma visão detalhada dos custos para análise crítica da empresa;

- Proporciona uma visão de custos estratificada por processos;

- Possibilita maior exatidão no cálculo dos custos dos produtos e serviços;

- Permite tomadas de decisão estratégicas de forma ágil;

- Permite identificar as principais fontes geradoras de custos;

- Possibilita a eliminação ou redução das atividades que não agregam valor ao produto/ serviço;

- Permite a visão, em tempo real, dos custos e como consequência pode-se apurar também a rentabilidade;

- Gera subsídios para a formulação do modelo de precificação.

Aplicação

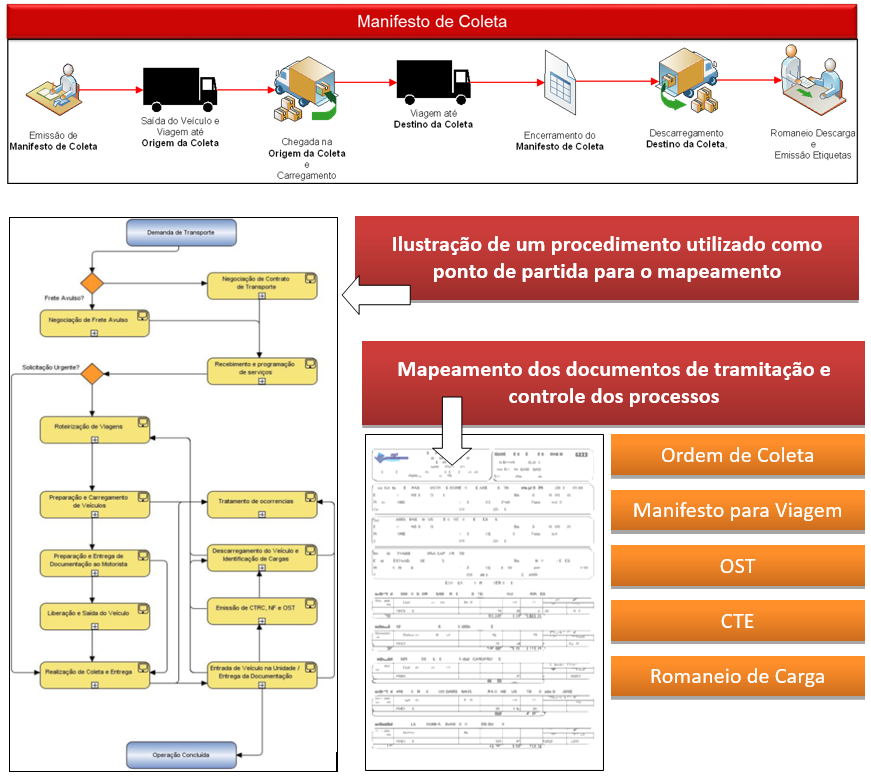

A seguir será apresentado um exemplo de aplicação do método de custeio ABC em uma empresa de transportes rodoviários de carga.

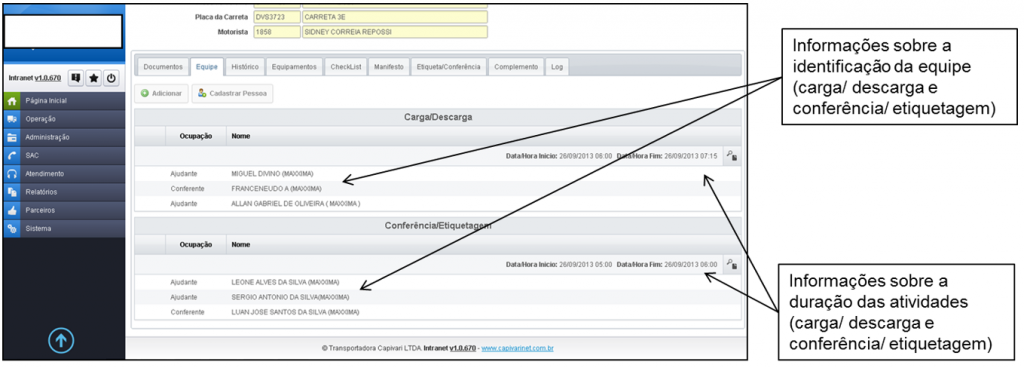

- Mapeamento dos processos e análise dos procedimentos de trabalho

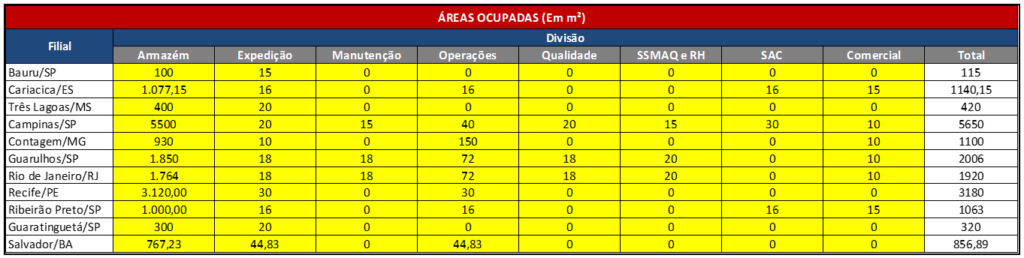

- Mapeamento das áreas de cada unidade operacional

- Mapeamento dos sistemas de controle

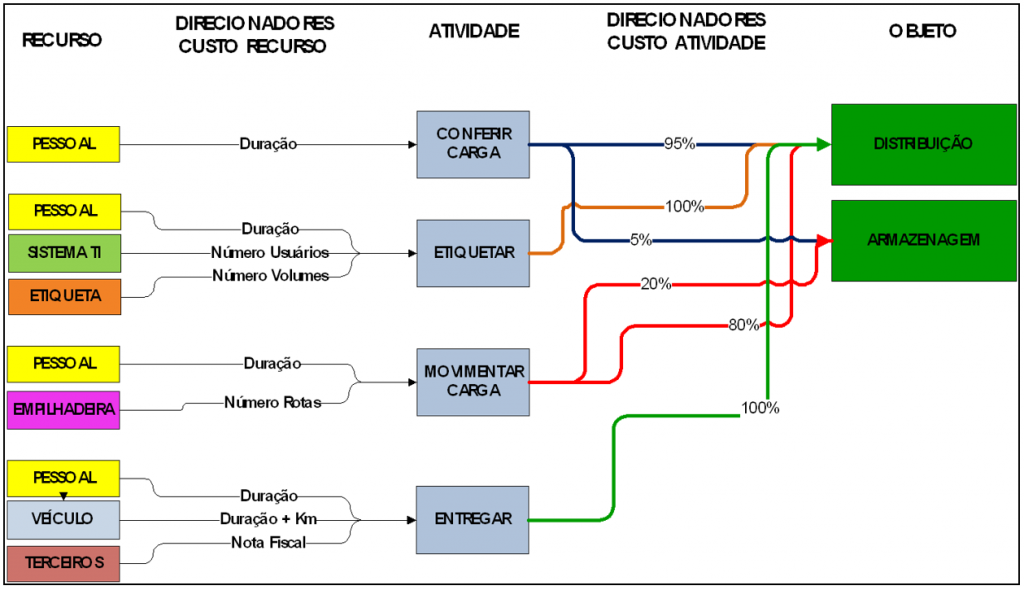

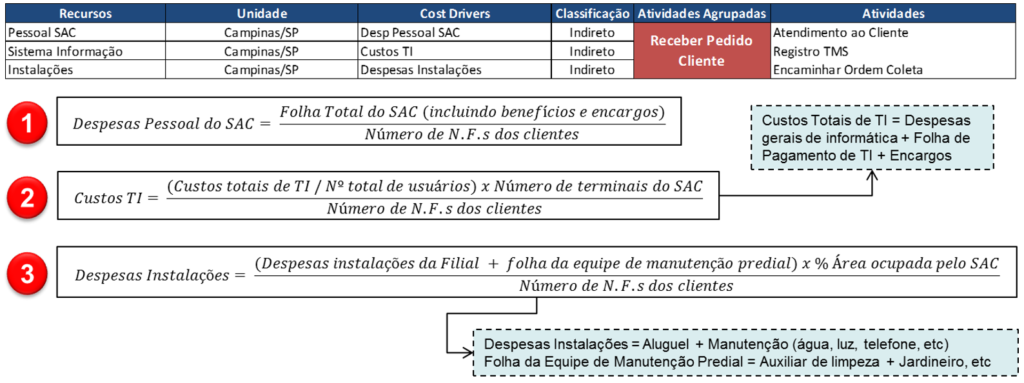

- Início do desenho dos esboços referentes aos direcionadores de custos

- Exemplo das especificações das fórmulas para apuração dos custos de acordo com os direcionadores selecionados

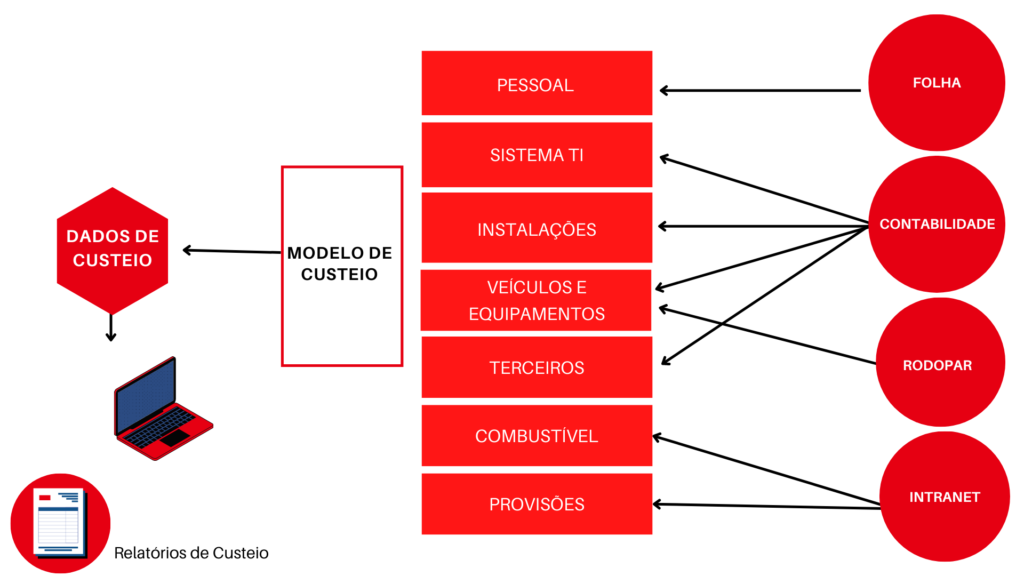

- Consolidação do modelo e preparação para migração da lógica desenvolvida para o software de gestão

- Aplicação dos testes para validação do modelo

Se você gostou deste artigo e tem interesse em mais conteúdos como esse, nos acompanhe também no Facebook, Linkedin, Instagram e Youtube!