Definição

O BSC – Balanced Scorecard significa “Indicadores Balanceados de Desempenho” e foi proposto em 1992 pelos professores da Harvard Business School, Kaplan e Norton.

O objetivo do BSC é alinhar o planejamento estratégico, bem como a visão e a missão da empresa, com as suas ações diárias, além de permitir a avaliação da performance empresarial, através de uma visão de desempenho integrada.

Originalmente o BSC foi proposto contemplando 4 perspectivas: Finanças, Clientes, Processos Internos e Aprendizado e Crescimento.

Perspectiva financeira

Esta perspectiva está relacionada à visão de futuro da empresa e por isso representa o ponto de vista dos gerentes, diretores e acionistas da organização. A perspectiva financeira permite medir e avaliar os resultados que o negócio proporciona, indicando se a empresa está obtendo êxito com as estratégias definidas.

Segundo Kaplan e Norton a perspectiva financeira pode indicar três estratégias de negócio:

- Estágio de rápido crescimento: Foco nas vendas, em novos mercados, nos consumidores e canais de marketing;

- Estágio de sustentação: Medidas financeiras tradicionais tais como, retorno sobre o capital investido, lucro operacional e margem bruta;

- Estágio de colheita: Ênfase sobre o fluxo de caixa e retorno sobre os investimentos.

São exemplos de indicadores compreendidos pela perspectiva financeira:

- Faturamento regime de caixa;

- Lucratividade do negócio;

- Custos fixos e variáveis;

- Ponto de equilíbrio financeiro (Break Even Point);

- Capital de giro;

- Patrimônio líquido;

- EBITDA;

- Demais indicadores contábeis.

Perspectiva clientes e mercado

Esta perspectiva está relacionada com a performance da empresa em relação à entrega da proposta de valor aos seus clientes. A percepção do cliente normalmente está ligada à parâmetros como prazo, qualidade, desempenho e preço. Os indicadores alocados nesta perspectiva devem sinalizar as fontes de receita responsáveis por sustentar as metas financeiras e ainda, o que a empresa deve oferecer aos seus clientes para que possa fidelizá-los.

São exemplos de indicadores compreendidos pela perspectiva clientes e mercado:

- Faturamento regime de competência (vendas);

- Faturamento por segmento de cliente;

- Faturamento por região de atendimento;

- Índice de reclamação de clientes;

- Índice de retenção de clientes;

- Índice de satisfação global dos clientes.

Perspectiva processos internos

Esta perspectiva está relacionada com os indicadores dos processos críticos responsáveis por sustentar as perspectivas anteriores de finanças e de clientes e mercado. Assim, pode-se dizer que esta perspectiva é chave para a obtenção dos resultados, uma vez que, é responsável por criar as condições para que a empresa possa entregar a sua proposta de valor, proporcionando a sua fidelização e aumentando o grau de retenção dos seus clientes.

São exemplos de indicadores compreendidos pela perspectiva de processos internos:

- Índice de produtividade;

- Taxa de ocupação da capacidade produtiva;

- Índice de qualidade;

- Custo de não qualidade;

- OTIF (On Time In Full);

- OEE (Overall Equipment Effectiveness).

Perspectiva aprendizado e crescimento

Esta perspectiva está relacionada com a identificação da estrutura necessária para sustentar as estratégias de curto, médio e longo prazo da organização através do investimento em novos equipamentos, pesquisa e desenvolvimento, integração de sistemas e capacitação dos recursos humanos. Assim, a perspectiva de aprendizado e crescimento é responsável para garantir a sustentabilidade do negócio no longo prazo.

São exemplos de indicadores compreendidos pela perspectiva de aprendizado e crescimento:

- Percentual de investimento em P&D;

- Percentual de investimento na capacitação dos funcionários;

- Índice de turn over (interno e externo);

- Índice de absenteísmo;

- Índice de produtividade dos funcionários;

- Índice de satisfação interna dos funcionários;

- Planos de ação de melhoria desenvolvidos;

- Índice de informatização dos processos.

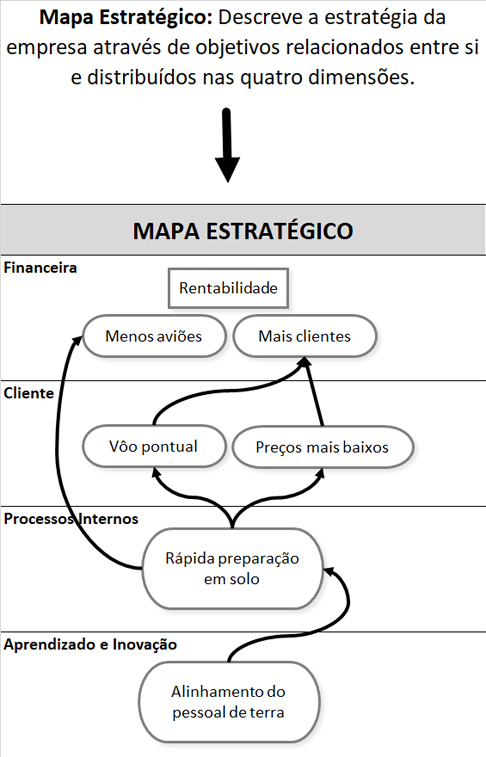

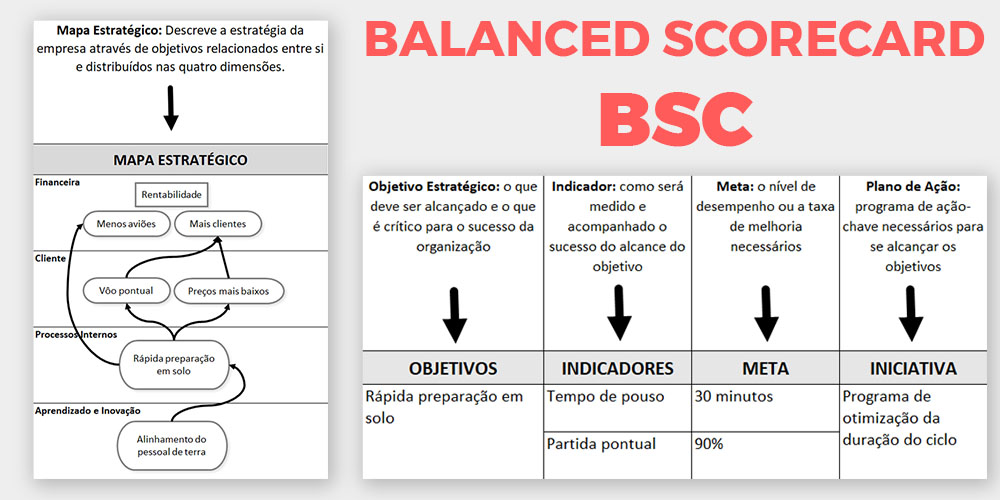

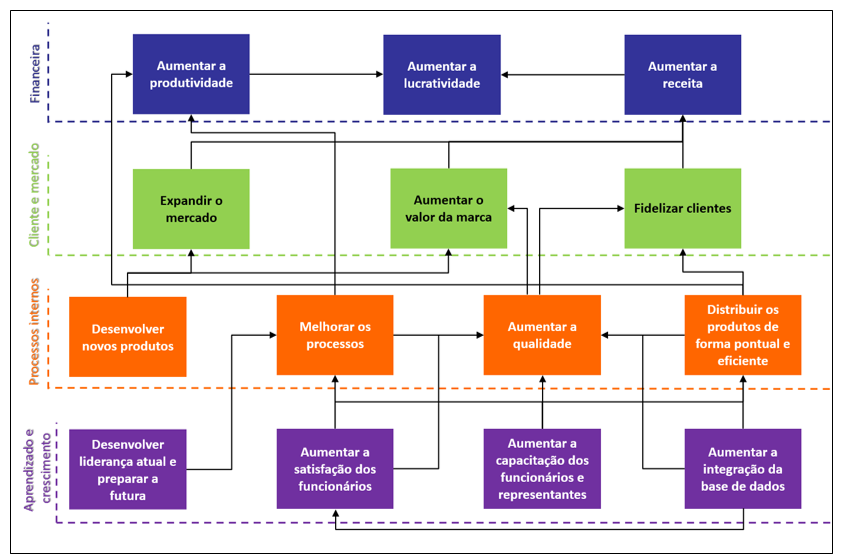

É importante também estabelecer o encadeamento dos indicadores pelas 4 perspectivas do BSC, ou seja, para se atingir uma meta financeira é preciso oferecer uma proposta de valor ao cliente. Para oferecer uma proposta de valor ao cliente é preciso estabelecer um processo interno eficiente. E para dispor de um processo interno eficiente é preciso desenvolver e capacitar as equipes. A figura a seguir apresenta um exemplo teórico deste encadeamento.

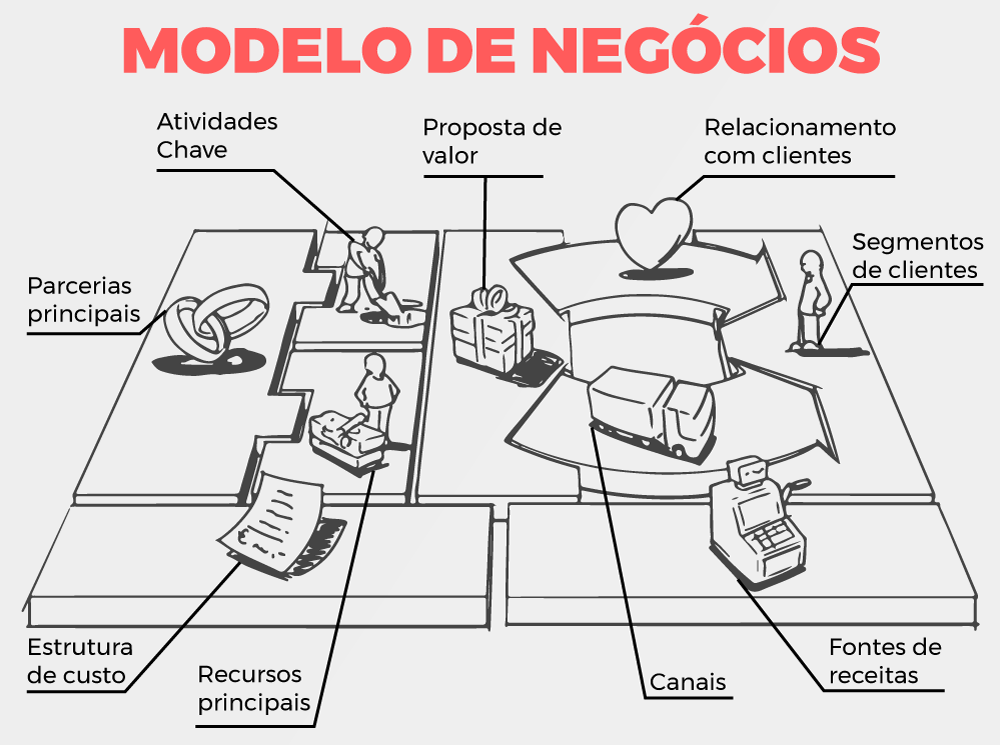

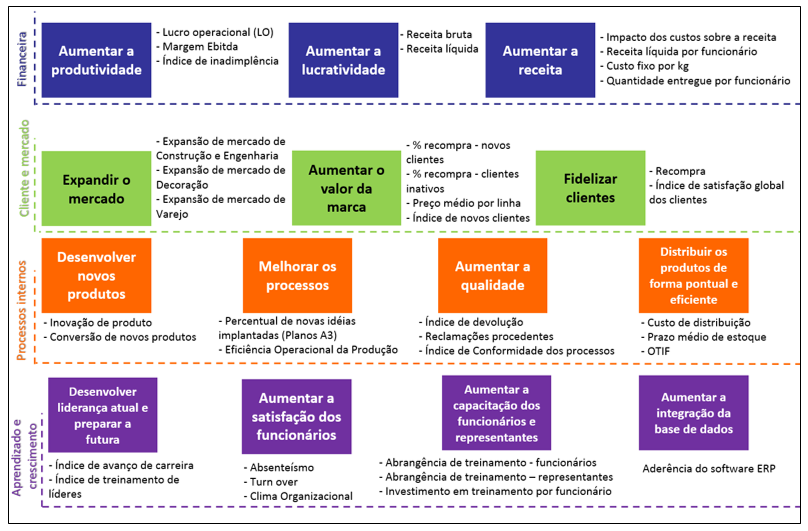

O quadro Canvas (clique aqui para saber mais sobre esta metodologia) e o BSC representam a síntese do planejamento estratégico de uma organização. Para a estruturação do BSC, no entanto, é preciso dispor do direcionamento estratégico da empresa. O modelo de negócios funciona como um input a ser processado no BSC, onde devem ser definidos os indicadores responsáveis por sinalizar se as estratégias estão ou não sendo efetivas. Neste momento, deve-se explicitar também as metas a serem buscadas e uma prévia das iniciativas (“como fazer”) que posteriormente deverão ser detalhadas nos planos de ação (output do processo). A figura a seguir apresenta a ilustração desta inter-relação.

Etapas

Para estruturação do BSC as seguintes ações devem ser conduzidas:

- Dispor do modelo de negócios da organização;

- Definir o responsável pela estruturação do BSC;

- Definir os objetivos estratégicos com base no modelo de negócios;

- Definir os indicadores de desempenho com base nos objetivos estratégicos e no encadeando entre as quatro perspectivas do BSC;

- Realizar uma oficina de indicadores convidando os donos dos processos para um workshop. Desta forma, os processos atualizados devem ser apresentados e os indicadores existentes em cada etapa devem ser evidenciados;

- Compilar todos os indicadores e avaliar quais são imprescindíveis para a empresa, quais são desnecessários e quais precisam ser criados;

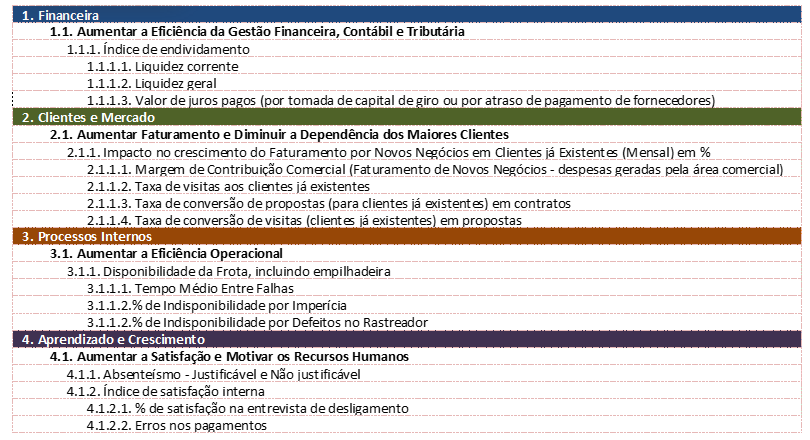

- Após a obtenção da lista de indicadores estratégicos válidos, realizar o desdobramento em indicadores de nível tático e operacional. Para isso, deve-se avaliar a correlação existente entre estes indicadores, ou seja, definir quais indicadores de nível tático e operacional exercem influência sobre os indicadores estratégicos a serem mensurados.

Para estabelecer esta correlação será necessário dispor de um histórico de resultados dos indicadores a serem correlacionados (estratégicos, táticos e/ ou operacionais). Caso o histórico não esteja disponível a relação de causa e efeito deverá ser estabelecida por feeling e, após um período, deverá ser aplicado o teste para verificar a existência ou não de uma correlação.

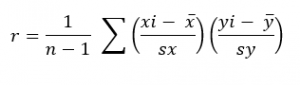

De posse do histórico dos indicadores será possível aplicar o teste de correlação de Pearson (r), a medida estatística mais importante e mais utilizada para análises de correlação entre variáveis:

Onde:

O coeficiente de correlação de Pearson (r) varia de -1 a 1. O sinal indica se a correlação é positiva ou negativa e o valor sugere a força da relação entre as variáveis. Uma correlação perfeita (forte) é obtida quando r for igual a 1 ou -1.

Cohen (1988) estabelece a seguinte escala para efeito de análise de resultados: para r entre 0,10 e 0,29 pode-se dizer que o grau de correlação é baixo; para r entre 0,30 e 0,49pode-se dizer que o grau de correlação é médio; e para r entre 0,50 e 1 pode-se dizer que o grau de correlação é alto.

É possível calcular o grau de correlação em Excel ou utilizar o software estatístico Minitab.

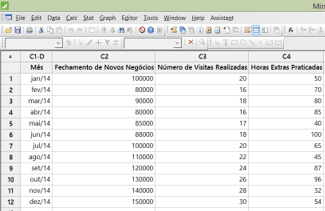

Para executar o cálculo em Excel, os seguintes passos devem ser seguidos:

- Estruture uma planilha com os indicadores a serem medidos, como no exemplo:

- Aplique a fórmula:

- CORREL(primeiro Intervalo ; segundo intervalo)

- Repita este processo para os pares de indicadores a serem avaliados.

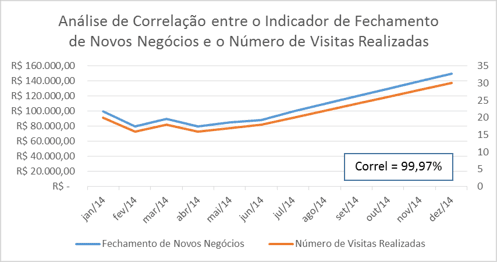

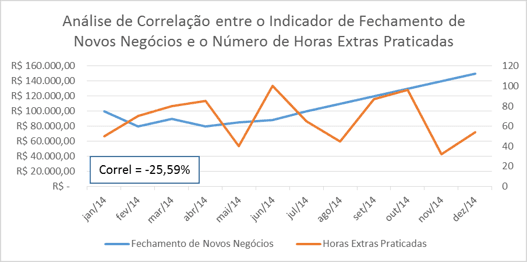

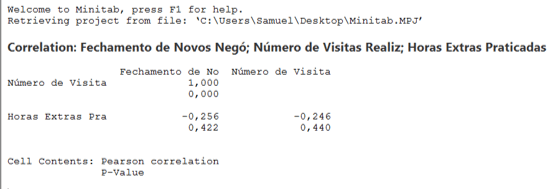

- Para melhor visualização, você pode criar gráficos comparativos. Veja abaixo o resultado para o exemplo:

Neste exemplo, com a aplicação desta técnica foi possível evidenciar a existência de uma correlação forte entre os indicadores “fechamento de novos negócios” e (número de visitas realizadas” (99,97%) e uma baixa correlação entre os indicadores “fechamento de novos negócios” e “número de horas extras praticadas” (-25,59%).

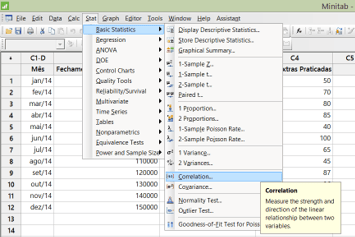

Este mesmo processo pode ser executado através do Minitab seguindo os seguintes passos:

- O primeiro passo é copiar as informações na seguinte estrutura:

- Na sequência, clique em “Stat” – “Basic Statistics” e depois em “Correlation”:

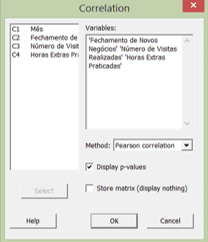

- Na janela exibida, selecione as variáveis (indicadores a serem avaliados) e mantenha selecionada a opção Pearson correlation e clique em OK.

- Ao clicar em OK, o seguinte resultado será exibido:

E então, voltando às etapas, temos:

- Estabelecida a correlação entre os indicadores, deve-se definir as metas para os indicadores válidos, considerando a visão de futuro da empresa (modelo de negócios);

- Por fim, deve-se especificar as iniciativas que conduzirão ao atingimento das metas estabelecidas. Estas iniciativas devem ser posteriormente convertidas em planos de ação (mapas A3) e comunicados por todos os níveis da organização.

Benefícios do Balanced Scorecard

- Proporciona foco nas iniciativas que promoverão as mudanças necessárias para que os objetivos estratégicos possam ser alcançados;

- Proporciona o alinhamento das metas corporativas e de nível estratégico com as metas individuais, de nível tático e operacional;

- Proporciona a conscientização das equipes do papel fundamental que cada um exerce no cumprimento dos objetivos corporativos e de sustentação do negócio;

- Proporciona uma visão holística da organização;

- Proporciona um processo robusto e integrado de avaliação de desempenho;

- Proporciona a atribuição de incentivos em função do desempenho individual e da contribuição para os resultados corporativos.

Aplicação

Exemplo de mapa estratégico com as diretrizes do negócio e suas inter-relações pelas quatro perspectivas do BSC:

Exemplo de incorporação dos indicadores estratégicos às diretrizes do negócio:

Exemplo de desdobramento dos indicadores estratégicos em indicadores táticos e operacionais por perspectiva do BSC:

Gostou do nosso conteúdo? Não se esqueça de acessar nossos outros cases de sucesso e nos acompanhar no Instagram, Facebook e LinkedIn.